立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

2024年1月3日至2024年8月16日,账户组在53个交易日有买入成交,在12个交易日买成交量排名第一;在50个交易日有卖出成交,在15个交易日卖成交量排名第一。账户组累计竞价买入5,944,000股,成交金额109,348,358.80元,累计竞价卖出12,607,800股,成交金额296,960,404.63元。

1月22日,定制家居龙头企业志邦家居(603801.SH)发布2025年度业绩预告。公司预计全年归母净利润为1.7亿元至2.2亿元,同比下降42.92%至55.89%;扣非归母净利润下滑更为明显,同比降幅预计达55.82%至67.60%。

(开首:黄容智)

好意思伊干戈又要开打了。

伊朗发现好意思国用这种时势拖着我方,征服不行坐视岂论。

霍尔木兹海峡欠亨,伊朗的货品运不出去,好意思国用经济技巧围困伊朗,伊朗征服会崩盘,后果不胜设念念,水深火热,各人也会产机涟漪。

是以伊朗看穿了好意思国的贪图,绸缪阻滞霍尔木兹海峡和曼德海峡,这对好意思国的冲击最大。

好意思国行动全球霸主、海权霸主,若是这两个海峡被阻滞,好意思国的船只、航母齐无法解放飘舞,也就无法保护中东的石油盟友,谁还会信赖好意思国的霸权?

谁还会连接使用好意思元?

连我方齐保护不了,好意思国又若何保护别东说念主?

是以伊朗终于念念通了,要用极限施压来复兴。

既然特朗普能用极限施压,伊朗虽然也不错。

回到上昼的盘面,上证指数冲高回落,一方面是因为前期赢利空间较大,另一方面也受到干戈姿色的影响。

会不会再来一波着落打出黄金坑呢?

这虽然是最佳的情况。

干戈仅仅个借口,主力借着这个借口打出黄金坑,让众人从头上车,国外市集也需要这么的转机。

刻下市集仍然围绕英伟达产业链张开。

你看英伟达国内产业链龙头中际旭创,从500涨到1300,涨幅翻倍还多。

巨头齐能翻倍,当今光纤等科技白马股又被拉了一波,便是要涨到你发怵。

国外市集更夸张,韩国的三星、海力士等存储芯片巨头,股价涨上天;

好意思国的好意思光等高技术股也荒诞上升。对标到国内,中枢一经英伟达产业链的龙头个股。

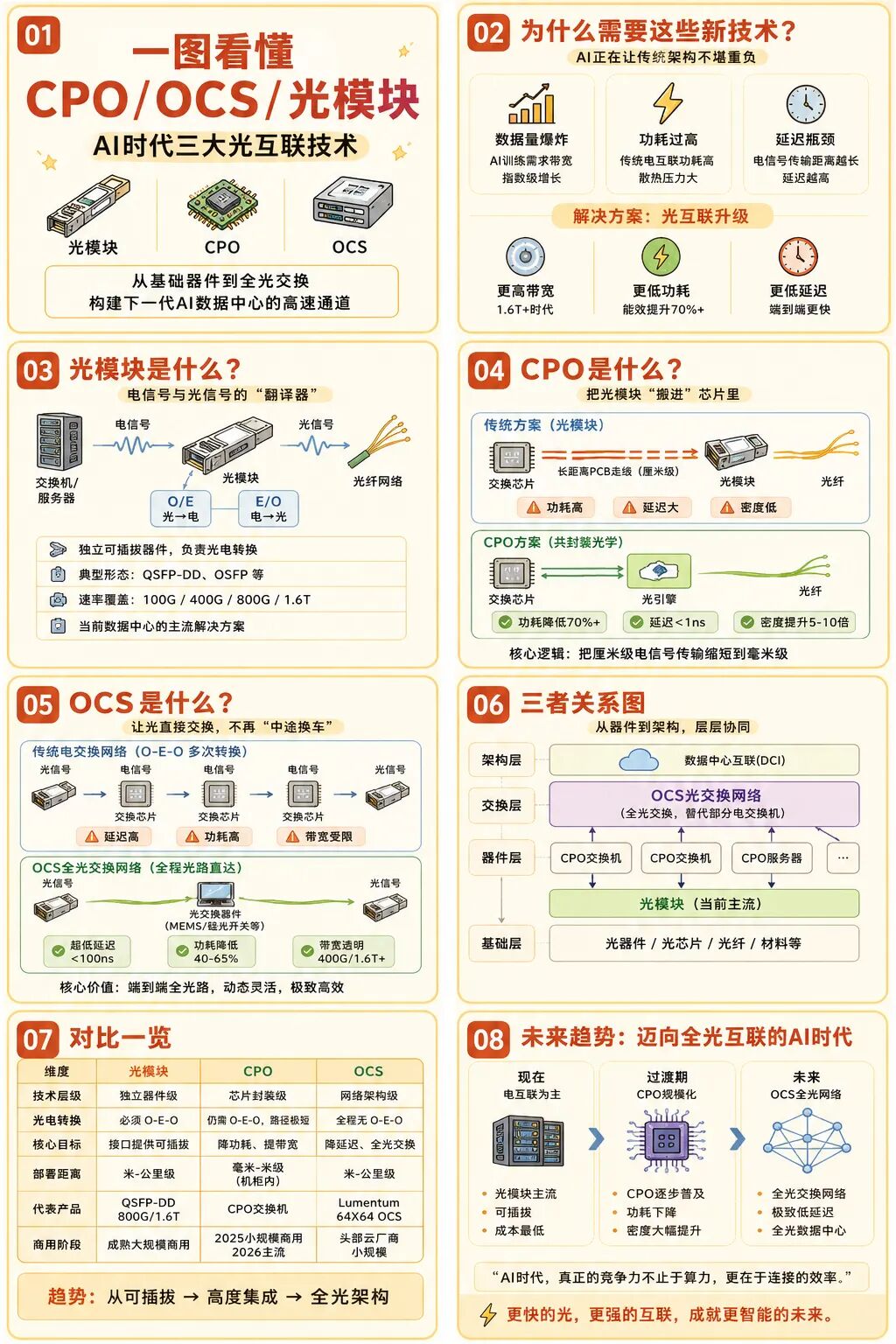

英伟达Spectrum-X硅光CPO本事全面量产,成为这次行情的平直催化身分。

该本事已被建立为下一代数据中心中枢本事,比拟传统决议,能效提高5倍,AI任务启动时候提高5倍,部署效果提高1.3倍。

英伟达讲求将CPO本事纳入下一代GPU与交换机门径架构,罢了了CPO与NPO的本事道路之争。Spectrum-X硅光平台量产,瞻望将激动全球云厂商、行状器厂商加快跟进,2026年下半年起订单将鸠合开释,2027年参预全面爆发期。

受此音讯影响,好意思股迈威尔科技单日暴涨32.52%,市值激增超600亿好意思元,平直带动A股光通讯板块集体大涨。

国内厂商如源杰科技(高速光芯片)、天孚通讯(光引擎)等凭借本事实力参预国际供应链,将平直管益于本事升级带来的需求增长。

这次本事冲突不仅建立了英伟达在AI算力领域的逾越地位,也为国内光通讯产业链灵通了弘大的市集空间,关连标的有望在后续产业升级中络续受益。

一、A股光通讯产业链中枢受益标的梳理

1. **上游材料及元器件**

| 公司称号 | 中枢业务 | 最新功绩(2026Q1) | 本事壁垒与上风 |

| --- | --- | --- | --- |

| **云南锗业(002428)** | 磷化铟衬底 | 营收1.2亿元,同比增长120%;归母净利润3500万元,同比扭亏 | 国内磷化铟衬底龙头,市占率超60%,为光芯片提供中枢材料 |

| **天通股份(600330)** | 铌酸锂晶体 | 营收15.3亿元,同比增长45%;归母净利润2.8亿元,同比增长80% | 国内铌酸锂晶体龙头,产能规模行业逾越,居品用于1.6T光模块 |

| **源杰科技(688498)** | 高速光芯片 | 营收3.5亿元,同比增长150%;归母净利润1.2亿元,同比增长220% | 国内高速度激光芯片龙头,10G/25G光芯片市占率国内第一,1.6T光芯片批量出货 |

| **仕佳光子(688313)** | PLC光芯片 | 营收4.2亿元,同比增长85%;归母净利润9800万元,同比增长150% | PLC光芯片市占率全球逾越,布局EML高速光芯片,受益AI算力需求 |

2. **中游光模块与光纤光缆**

| 公司称号 | 中枢业务 | 最新功绩(2026Q1) | 本事壁垒与上风 |

| --- | --- | --- | --- |

| **中际旭创(300308)** | 全球光模块龙头 | 营收85亿元,同比增长320%;归母净利润38亿元,同比增长520% | 800G光模块市占率超40%,1.6T CPO良率95%,深度绑定英伟达、谷歌 |

| **天孚通讯(300394)** | CPO光引擎中枢供应商 | 营收12.8亿元,同比增长210%;归母净利润6.5亿元,同比增长280% | 为Lumentum代工CPO光引擎,是英伟达Mellanox硅光引擎中枢供应商(市占率超65%) |

| **长飞光纤(601869)** | 全球光纤光缆龙头 | 营收58亿元,实盘配资门户同比增长110%;归母净利润12.5亿元,同比增长180% | 光棒自给率100%,掌持三大光棒工艺,空芯光纤本事逾越,适配AI算力需求 |

| **亨通光电(600487)** | 光棒-光纤-光缆全产业链 | 营收62亿元,同比增长95%;归母净利润10.8亿元,同比增长160% | 英伟达光衔接相助中枢受益标的,AI特种光纤研发制造基地已投产 |

3. **下流通讯斥地与交换机**

| 公司称号 | 中枢业务 | 最新功绩(2026Q1) | 本事壁垒与上风 |

| --- | --- | --- | --- |

| **中兴通讯(000063)** | 全球通讯斥地龙头 | 营收285亿元,同比增长85%;归母净利润42亿元,同比增长120% | 光传输斥地全球市占率前三,AI数据中心用交换机批量出货 |

| **紫光股份(000938)** | CPO硅光交换机 | 营收125亿元,同比增长75%;归母净利润18.5亿元,同比增长105% | 子公司新华三推出全球首款800G CPO硅光交换机,切入英伟达CPO生态 |

| **锐捷收罗(301165)** | 高端CPO交换机 | 营收45亿元,同比增长90%;归母净利润8.2亿元,同比增长130% | 25.6T/51.2T CPO交换机,阿里、腾讯中枢供应商 |

二、行业中枢驱动逻辑与增长出路

1. **十倍需求增长底层逻辑**

- **算力集群规模跃迁**:从GB300 NVL72到2027年RubinUltra NVL576,单个绸缪单位所需1.6T以上高速光模块从216个增至2500个,增幅超11倍。

- **纵向互联改变**:AI算力集群纵向互联需求爆发,光纤替代铜缆规模蔓延,CPO+高速光模块成为处分“算力-功耗-延伸”矛盾的唯独决议。

- **CPO与可插拔协同增长**:CPO开辟高端市集,可插拔模块随AI算力扩容络续放量,二者共同激动行业十倍级增长。

2. **高盛量化预测数据**

- **高速光模块**:2026年全球800G出货3800万只,1.6T出货1400万只(同比暴涨900%),供需缺口35%;2027年市集规模达370亿好意思元,年复合增速87%。

- **CPO行业**:2026年市集规模80亿好意思元(同比+430%),2027年达400亿好意思元(同比+400%),2028年超1000亿好意思元,复合增速180%-220%。

三、投资策略与风险教唆

华泰优配1. **投资策略**

- **短期策略(1-3个月)**:要点温雅AI算力板块的高景气度,优先配置中际旭创、天孚通讯、源杰科技等功绩笃定、本事逾越的龙头标的。

- **中期策略(3-6个月)**:温雅行业供需缺口扩大带来的加价逻辑,布局长飞光纤、亨通光电等光纤光缆龙头企业。

- **永久策略(1-3年)**:坚决持有光芯片、CPO中枢要领标的,共享行业十倍级增长红利。

2. **风险教唆**

- **本事迭代风险**:若下一代互联本事替代CPO/高速光模块,行业需求逻辑将重构。

- **产能开释节律**:国内高端光芯片、磷化铟衬底产能扩产不足预期,可能截止功绩完毕。

- **地缘政策风险**:国外高端AI芯片、光器件出口料理,影响国内企业订单相连。

光通讯产业链中枢公司的最新订单情况和产能蔓延程度。

一、中枢公司最新订单情况清点

1. **光模块龙头企业订单爆棚**

| 公司称号 | 在手订单金额 | 中枢客户与订单排期 | 关节亮点 |

| --- | --- | --- | --- |

| **新易盛(300502)** | 超320亿元 | AWS、Meta等国外云厂商,订单排至2028年 | 1.6T CPO良率行业前方,英伟达中枢相助伙伴 |

| **中际旭创(300308)** | 超300亿元 | 英伟达、微软、Meta,订单排至2027年二季度 | 800G光模块全球市占率超50%,1.6T居品大规模量产 |

| **华工科技(000988)** | 超110亿元 | Meta、微软,订单排至2026年四季度 | 全球首发3.2T液冷CPO光引擎,Lumentum/Coherent中枢供应商 |

| **烟火通讯(600498)** | 超90亿元 | 亚马逊、华为,订单排至2026年Q4 | 800G光芯片冲突,全产业链布局上风显著 |

| **亨通光电(600487)** | 超80亿元 | 谷歌云,订单排至2026年底 | 800G海底光模块市占38%,数据中心互联(DCI)领域逾越 |

| **天孚通讯(300394)** | 超75亿元 | 英伟达,订单排至2027年一季度 | CPO光引擎中枢供应商,市占率超65%,1.6T光引擎销量瞻望达200万只 |

2. **上游材料与器件企业订单满盈**

- **云南锗业(002428)**:国内磷化铟衬底龙头,为中际旭创、新易盛等中枢光模块厂商供货,2026年一季度产能开释,功绩弹性显赫。

- **天通股份(600330)**:国内铌酸锂晶体龙头,居品用于1.6T光模块中枢调制器,订单络续满盈,产能规模行业逾越。

- **源杰科技(688498)**:国内高速度激光芯片龙头,10G/25G光芯片市占率国内第一,300mW级CPO用CW光源本事接近国际水平,通过中际旭创、新易盛对接北好意思供应链。

- **长光华芯(688048)**:国内激光芯片龙头,高速光通讯芯片实现本事冲突,居品已批量供货,2026年一季度功绩瞻望同比翻倍。

二、中枢公司产能蔓延程度跟踪

1. **光模块企业产能加快爬坡**

- **中际旭创(300308)**:泰国基地产能占全球CPO模块70%,2026年四季度将进一步扩产,以知足英伟达等客户的1.6T CPO模块需求。

- **新易盛(300502)**:800G/1.6T模块产能快速蔓延,2026年年底筹画产能达150万只/月,深度绑定英伟达供应链。

- **东山精密(002384)**:光芯片产能2026年4月翻倍至10KK/月,年底筹画22KK/月;光模块产能2026年底达100万只/月,2027年筹画200万只/月。

- **华工科技(000988)**:子公司为Lumentum/Coherent提供OCS/光模块PCBA,800G全球份额18.7%,1.6T硅光引擎良率行业逾越。

- **兆驰股份(002429)**:400G/800G光模块参预小批量分娩阶段,2026年光通讯业务将行动公司产业升级的中枢政策标的,加快1.6T超高速光模块研发。

2. **上游材料企业产能布局**

- **磷化铟衬底**:好意思国AXT筹画至2026年底将产能较2025年底提高一倍;国内云南鑫耀投资1.89亿元扩建年产30万片(折4英寸)高品性磷化铟单晶片分娩线。

- **铌酸锂晶体**:天通股份产能规模行业逾越,光学级铌酸锂单晶实现国产化冲突;济南晶正、上海新硅团员等厂商加快薄膜铌酸锂晶圆产能布局。

3. **东南亚产能集群成型**

- **中际旭创**:泰国基地产能占全球CPO模块70%,靠拢北好意思客户,裁汰委用周期。

- **新易盛**:泰国基地加快产能爬坡,2026年年底筹画产能达100万只/月。

- **华工科技**:泰国基地布局CPO光引擎产能,深度绑定国外客户供应链。

三、行业供需缺口与投资契机

1. **关节材料供需缺口络续扩大**

- **磷化铟衬底**:2025年全年缺口超200万片,6英寸射频级价钱涨至1.8万元/片,扩产周期长达2-3年,供需缺口瞻望络续至2028年。

- **薄膜铌酸锂**:3.2T光模块带动的薄膜铌酸锂调制器市集空间有望近30亿元(2031年),2029-2031年复合增速达271%。

2. **中枢投资契机梳理**

- **光模块龙头**:中际旭创、新易盛、华工科技,受益于800G/1.6T光模块放量与CPO本事迭代。

- **上游材料**:云南锗业(磷化铟)、天通股份(铌酸锂)、源杰科技(光芯片),受益于国产替代与供需缺口扩大。

- **中枢器件**:天孚通讯(CPO光引擎)、腾景科技(光学器件)、德科立(调制器),深度绑定英伟达CPO生态。

- **斥地厂商**:智立方(光芯片后说念斥地)、科瑞本事(光模块自动化产线)股巢网配资,受益于产业链扩产需求。

海量资讯、精确解读,尽在新浪财经APP

悦来网配资旺鼎策略盛达优配恒正网配资瑞金资本

海量资讯、精确解读,尽在新浪财经APP

悦来网配资旺鼎策略盛达优配恒正网配资瑞金资本

凯狮优配提示:文章来自网络,不代表本站观点。