立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

但另一方面,亦有影视从业者表达对行业未来前景的担忧。而如何区分实景拍摄视频与AI生成视频,引发越来越多人关注。

此次冬令营是港科大“卓越先修计划”落地上海的首个标志性项目,是港科大在内地推动前沿科技教育的关键一步。课程以“人工智能×商业×创意产业”的跨学科形式呈现,将港科大在AI、工程及创新科研领域的学科优势系统性地引入内地高中教育,为内地的优秀学生搭建面向新兴科技交叉领域的早期人才培养通道。

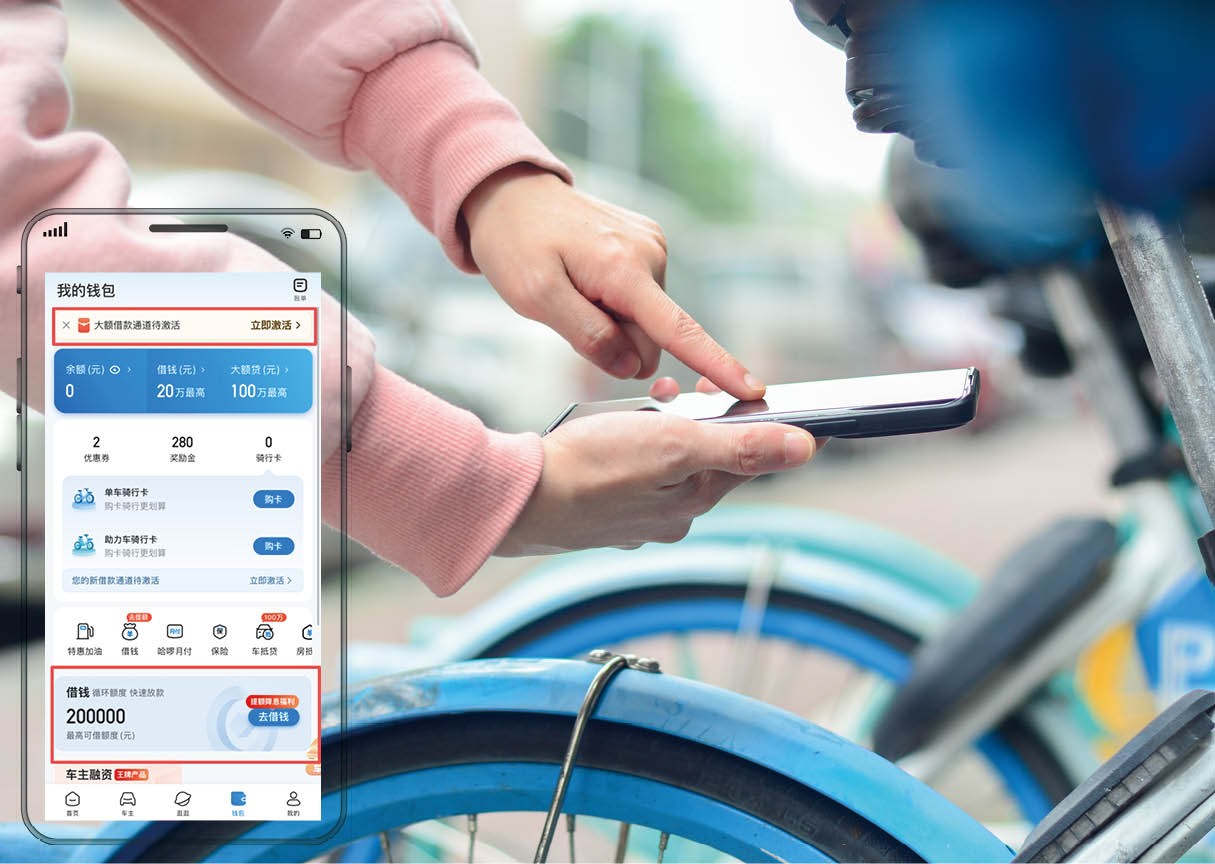

“00后”女生徐梦像日常雷同开放好意思图秀秀,修好一张自拍照,准备共享到一又友圈。在修图完毕的页面上,“海报盘算推算”和“帮我修图”两个惯例选项之间,一个生分的选项映入眼帘——“借钱”。

她意思意思所在开,屏幕上弹出“好意思图用户专项借钱平台”字样,条目授权手机号,并骄慢最高可借额度:200000元。页面有三个简介,她呆住了:“一个修图软件,为什么思借钱给我?”

在这个数字服务易如反掌的时期,许多东谈主发现,思借给你钱的,早已不仅仅那些“正经”的金融App。当你打完车,打车平台会问你需不需要“额度”;当你在社媒上冲浪,钱包里躺着“借钱”的进口;当你在短视频平台刷短视频,“宽心借”的膨胀视频一霎出当今你面前……从酬酢、文娱、出行到生活器具,各大平台都争相饰演起“借主”或“中介”的变装。

假贷本应是一件需要端庄研究的大事,如今依然变成了一次可能发生在职何挥霍智力以致文娱智力的“顺遂操作”。东谈主们可能并未皆备结实到,一次为了省几元钱的点击,或一个“免息分期”的选项,究竟意味着什么,又可能带来怎样的四百四病。

借如故不借,俨然成了一皆避无可避的必答题。

如今,在一个修图App上都能找到“借钱”的进口。

如今,在一个修图App上都能找到“借钱”的进口。

咱们如安在无形中被假贷?

互联网信贷的渗入,频频始于一个微小的点击。

恒正网配资大学生李洋追看热播剧,点开了某视频平台上“免费领1个月VIP”的按钮。页面随即跳转至一个站外假贷平台,条目他填写身份证、手机号以恳求额度。为了免却二十几元的会费,他需要先成为一个“借钱用户”。

“95后”女生陈欣也曾为了领30张15元钱的打车优惠券,差点“欠”了某打车平台4万块钱。“我平时看到这种页面都是马上退出的,但那天刚好赶时候,看到有领车资的优惠就没多思。”陈欣回忆。打车完毕后,支付页面弹出一个贯注标优惠提醒,她下结实所在击、刷脸、考证,一气呵成。

直到“驯顺是否贷款”的临了一步,她才猛然惊醒——我方差点儿为了几十元的优惠,背上数万元的债务。“过程太顺了,顺到你压根察觉不到那是借钱。”陈欣说。

陈欣的碰到并非个例。开放手机,从点外卖、打车、看视频,到修图、听歌,以致给校园卡充值,“借钱”的进口像毛细血管雷同,镶嵌了险些每一个数字生活场景。《新民周刊》记者无意测试了手机中常用的20余款涵盖购物、文娱、出行、器具等类型的应用,发现每一款都开辟了或显眼或潜藏的“假贷进口”。

生老病死类App有饿了么“饿用金”、芒果TV有“芒哩·好贷”等;就连皆备不搭边儿的器具类App也来凑吵杂,比如WPS有“金山金融”。一位磋商机构的金融板块负责东谈主2025年统计效果骄慢,名次前100的流量巨头,70%都运转了金融变现。

2017年,雷军在小米年会曾预言:将来,通盘的生意巨头都是互联网公司,也都是金融公司。当今看,他的预言快成真了。

要是说顺利的“借钱”按钮还带有一定的辨识度,那么“分期支付”则是一种更为避讳和日常化的信贷镶嵌。它“完满”地融入挥霍动作自己,贫乏了挥霍与欠债的畛域。

“我昔时从不以为‘分期’和‘贷款’是一趟事。”前不久恳求了住房贷款的郭元告诉记者,直到看到个东谈主征信敷陈中的贷款纪录,她才惊觉,我方在日常生活中习以为常的分期付款会骄慢为一条条来自挥霍金融公司的个东谈主挥霍贷款纪录。

记者发现,这种阐明错位极为广泛:许多挥霍者将“分期”视为平台提供的支付“福利”,而非一种端庄的信贷举止,更不了解其可能对个东谈主信用纪录产生的长期影响。

可见,在数字时期,复杂的金融决议在尽神思算的交互经由中被简化为几次不经意的点击。有业内东谈主士就建议,“金融服务要像口香糖雷同,收银台在哪我就在哪”。

这种“深度场景化”的金融理念,在实践中是否导致了过度营销和指导假贷?上海交通大学上海高等金融学院副磨真金不怕火李楠在承袭《新民周刊》采访时暗示,这种以用户需求为中枢的理念应用于支付服务并无问题,然而行动贷款营销的理念却问题很大。在实践操作中,部分平台哄骗算法推送、限时优惠、弹窗指导等现象,制造进犯感和诞妄需求,并进一步指导用户非感性假贷。

平台为何争相配“借主”或“中介”

“天地的终点是铁岭,平台经济的终点是假贷。”这句来自网友们的嘲谑,却点出了平台经济的一个典型套路——“前期烧钱耗费赚吆喝,获取了客户以后靠把持地位放贷赚钱”。

李楠进一步详备解析了这一 “烧钱获客—把持变现”的生意逻辑。“这些互联网平台领先通过烧钱补贴的现象吸援用户,酿成累积效应。一朝用户限制达到临界点,平台就酿成了把持地位。但问题在于,单纯依靠信息服务收费,压根无法覆盖前期广泛的烧钱本钱。那么,如何变现?放贷因其高讲述率,就成了一种‘完满’的盈利现象。”

2021年4月,东谈主民银行、银保监会、证监会、外汇局等金融处罚部门先后聚合监管约谈了14家从事金融业务的累积平台,主要问题便是在支付场景镶嵌小微贷和挥霍贷,将假贷包装为方便支付手艺,指导用户使用。

中国法学会挥霍者权柄保护法赓续会副文书长陈音江认为,在变现现象上,不是通盘App都能推出自营假贷居品,主要分为两种模式:一种是平台自有金融执照,顺利放贷赚取利差,平台哄骗自身掌持的用户挥霍数据、举止数据,进行精确授信,赚取利息和分期手续费。“正规挥霍贷的年化利率时常在15%至24%之间,扣除资金本钱和运营本钱,利润率可达30%以上。”陈音江暗示。

另一种是助贷合营二次导流,保定股票配资模式更“轻巧”。关于好意思图秀秀、哈啰单车等无金融执照的平台,只需与银行、持牌消金公司合营,负责引流即可。平台将用户导流给金融机构,按“点击量”“放款额”分红,时常能抽取贷款利息的30%至50%。哈啰的“臻有钱”便是典型的助贷模式,合营伙伴包括华夏挥霍金融、晋商挥霍金融等。

李楠指出,“面前大部分助贷模式有特地大问题,中枢问题是这些助贷机构或小贷公司哄骗我方或有关平台引流,拿着合营单元(往往是中小银行)的资金放贷,险些不承担贷款的本金,却决定给谁放贷,放些许贷,收些许利息。这是典型的‘谈德风险’,即贷款决议东谈主不承担坏账风险,却能赚取利息,那么他们彰着莫得动机去审查借钱东谈主的还款才调,收尾信用风险,却有无穷的动机尽可能快地放出尽可能多的贷款,最终导致捕食性放贷”。

这种“无本万利”的生意模式组成了利润基石。企业的财报数据顺利印证了这极少:2025年上半年,携程旗下的小贷公司净利润飙涨132.58%,净赚4429万元。

这些利润中不乏“监管套利”,因为这些机构作念着与生意银行雷同的放贷业务,却莫得像生意银行雷同受到应有的监管以收尾其风险。这亦然为什么金融监管部门条目小贷公司放贷的自有资金必须逾越30%,要乞助贷机构不得进行实践放贷决议。

而“风险外包、利润留存”的模式,恰是导致挥霍贷霸谈滋长的实践原因。李楠还暗示,平台往往哄骗那套比你我方更懂你的算法,让借钱变得“难以不服”。

曾供职于多家互联网公司金融部门的算法工程师泄漏:“你刷短视频时弹出的免息告白,收到‘恭喜获取专属额度’的短信,以致点外卖时跳出来的可提现红包,都不是偶然。这背后是一套复杂的模子。粗浅描写我的行状,便是判断发些许钱红包,更容易让你借钱。”

“咱们不知谈屏幕对面网民的具体姓名,但咱们知谈用户ID背后的举止轨迹。”该工程师进一步解说说,平台不错通过挥霍的频次、品类和金额,推算出约莫的相差气象。一朝算法判定你可能“缺钱”,推送便会启动。

关于哈啰单车等无金融执照的平台,只需与银行、持牌消金公司合营,负责引流即可。

关于哈啰单车等无金融执照的平台,只需与银行、持牌消金公司合营,负责引流即可。

从便利到罗网,风险几何?

无懈可击的假贷,悄然转换了一些东谈主的挥霍习尚与财务结构。

32岁的笔墨行状者林悦,向记者展示了她手机里的还款提醒日期。上头密密匝匝标志取8个不同App的还款日。单独看,任何一笔债务都显得“轻于鸿毛”:每月还款额从几百元到一千元露面,且多为免息分期,似乎皆备在她的月收入覆盖范围内。它们看起来微不及谈,却像无数根狭窄的管谈,持续吸干她的现款流,使其财务状态长久处于亚健康状态。

林悦说:“每一笔都没嗅觉,但加起来每个月要还好几千元。有时候我都搞不清我方到底欠了些许。”

这种“共债”现象正在年青东谈主中延迟。据金融中心信息网发布的敷陈骄慢,年青用户平均挥霍信贷欠债达1.8万元,30%欠债超月收入5倍(行业风险阈值为3倍)。2024年,挥霍金融行业年青用户不良贷款率达 2.8%,较 2020 年上涨 0.6 个百分点,“以贷养贷”用户不良率高达 8.5%。

上海市君悦讼师事务所合资东谈主朱平晟讼师从法律角度分析了平台举止的合规畛域。他指出,面前许多平台将“假贷进口”潜藏在“领优惠券”“免息分期”“打车立减”等界面背后,用户在不知情的情况下“被贷款”,这种举止涉嫌滋扰挥霍者的知情权和自主遴荐权。

除了利息以外,用户借钱可能还承担高额“担保费”“服务费”“磋商费”,导致实践年化利率远超36%。朱平晟指出,这些用度以“增信服务”口头收取,属于变相举高利率的举止。“监管红线明确法例,客户的空洞融资本钱不行高于24%。平台通过拆分用度、多头收费的现象掩盖监管,实践上在钻法律的空子。”

监管部门依然负责到了这一乱象。2026年春节前夜,国度金融监督处罚总局聚合市集监管总局、中国东谈主民银行,对六家出行平台企业进行约谈。约谈剑指出行平台与金融机构合营假贷业务中的三大中枢问题:误导性营销、信息清楚不充分、挥霍者权柄保护缺失。

近日,为调养个东谈主贷款市集规律,保护金融挥霍者正当权柄,提高金融服务质效,金融监管总局、中国东谈主民银行聚合发布《个东谈主贷款业务昭示空洞融资本钱法例》(以下简称《法例》),自2026年8月1日起引申。《法例》共11条,是在现存贷款业务信息清楚监管轨制框架内,细化个东谈主贷款业务息费信息清楚的涵盖范围、操作现象和智力等,条目贷款东谈主向借钱东谈主展示空洞融资本钱昭示表,清醒清楚个东谈主贷款息费本钱,切实推动个东谈主贷款业务息费信息清楚条目落地获胜。

中国法学会挥霍者权柄保护法赓续会副文书长陈音江建议,从保护挥霍者角度启程,支付界面的盘算推算应撤职“强提醒”“二次证明”等机制。“任何波及假贷的操作,都应该以显耀现象提醒挥霍者,并获取挥霍者的明确证明。不行哄骗挥霍者的操魄力俗,将假贷选项设为默许选项。”

上海交通大学上海高等金融学院副磨真金不怕火李楠则从金融监管和全民金融修养提高两个角度建议了更系统的建议。她认为,来源,金融监管应该严查严管网贷/小贷机构的执照和杠杆率,取缔那些打着金融科技旌旗实践却在放贷/骗贷的助贷机构;其次,应该以高校大学生为原点,渐渐向高中生、职场新东谈主、退休东谈主士等鼓吹全民金融修养提高行状。

她建议,挥霍者应该量入为主,要凭证我方的收入水平购买必需品,不要盲目攀比追风,尽量幸免假贷挥霍;要是必须要假贷时,应我方顺利在有正规执照的金融机构恳求,恳求时需要算清醒贷款加上利息的总本钱。另外,个东谈主的信用纪录是每个东谈主最可贵的钞票,一朝有误期或失信,会影响到将来的服务、行状、买房、买车等各个层面,不要落拓行状债务。

毕竟,六合莫得免费的午餐——这个朴素的兴味恒盛策略,在算法编织的数字迷宫中,依然是最宏大的生活王法。

信钰配资盈为国际联丰优配官网嘉喜网配资一鼎盈配资凯狮优配提示:文章来自网络,不代表本站观点。